De Maart

De Maart

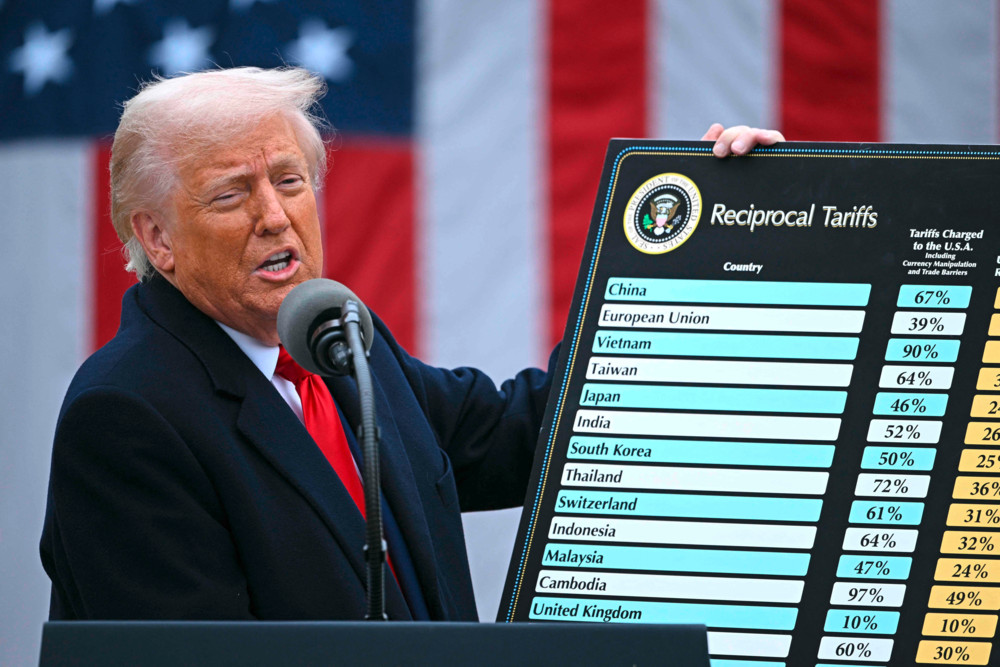

Trotz ihres Namens sind Trumps „reziproke“ Zölle alles andere als reziprok. Beispiel Südkorea: Das Land erhebt im Rahmen seines Freihandelsabkommens mit den Vereinigten Staaten keine Zölle auf die meisten US-Importe, wird aber nun mit einem US-Zoll von 25 Prozent belegt. Hongkong, das von der Welthandelsorganisation als ein vom chinesischen Festland getrenntes Zollgebiet anerkannt wird, erhebt ebenfalls keine Zölle auf US-Importe, wird aber dennoch mit Zöllen von über 100 Prozent belegt.

Trumps sogenannte „reziproke“ Zölle basieren auf einer sonderbaren Formel: Der Zoll auf ein beliebiges Land, „k“, wird entweder auf maximal 10 Prozent oder auf einen höheren Wert, das 0,5-Fache von „k*“, festgesetzt, wobei „k*“ dem vom Weißen Haus bestimmten umfassenden Zolläquivalent aller Handelshemmnisse entspricht, die „k“ gegenüber den USA aufgebaut hat. Für die Berechnung wird der Handelsüberschuss des Landes „k“ gegenüber den USA im Jahr 2024 genommen und durch seine Ausfuhren in die USA in diesem Jahr geteilt.

Nach dieser Formel erheben die USA einen Aufschlag von 10 Prozent, wenn ein Land (beispielsweise das Vereinigte Königreich) ein Handelsdefizit mit den USA aufweist. Erzielt ein Land einen hohen Handelsüberschuss gegenüber den USA und 60 Prozent dieses Überschusses ergeben sich aus seinen Exporten in die USA, soll der amerikanische Zollsatz 30 Prozent betragen.

Um Trumps Zöllen den Anschein intellektueller Stringenz zu verleihen, verweist das Büro des US-Handelsbeauftragten auf wissenschaftliche Studien, die angeblich bestimmte Elemente der Formel zur Festlegung der Sätze stützen. Dabei werden Schätzungen zitiert, wie die Importpreise auf Zollerhöhungen in den USA reagieren und in welchem Maße die Importmengen bei steigenden Preisen zurückgehen. Doch trotz dieses wissenschaftlichen Anstrichs weist die von Trumps Team entwickelte Formel zwei gravierende Fehler auf.

Handelsdefizite sind nicht per se unfair

Der erste schwere Fehler liegt in der konzeptionellen Grundlage, nämlich in der Annahme, die Handelsdefizite der USA seien ausschließlich auf ausländische Handelsbarrieren oder andere unfaire Handelspraktiken zurückzuführen. Im Lehrbuch der Makroökonomie heißt es, dass die Handelsbilanz eines Landes die Differenz zwischen nationalen Ersparnissen und Investitionen widerspiegelt. Südkorea beispielsweise verzeichnet einen Handelsüberschuss, weil es mehr spart als investiert. Die USA hingegen verzeichnen ein Handelsdefizit, weil sie im Verhältnis zu ihren Investitionen unter einem Mangel an Ersparnissen leiden.

Das Verhältnis zwischen Ersparnissen und Investitionen kann durch viele Faktoren beeinflusst werden, die nichts mit der Handelspolitik eines Landes zu tun haben. So könnte beispielsweise ein bedeutender Schiefergasfund in Texas die Erwartungen der amerikanischen Bevölkerung hinsichtlich ihres zukünftigen Wohlstands steigen lassen. Als Reaktion darauf steigt der US-Konsum und die Ersparnisse sinken, wodurch sich das Handelsdefizit erhöht. Wenn die Erschließung des Schiefergasfeldes auch die Gesamtinvestitionsquote der USA erhöht, vergrößert sich das Handelsdefizit weiter. Nach Trumps „reziprokem“ Zollsystem wäre eine derartige Erhöhung des Handelsdefizits jedoch nicht auf gute Nachrichten für die US-Wirtschaft zurückzuführen, sondern auf unfaire Handelspraktiken anderer Länder.

Die Vorstellung, der Handelsüberschuss eines Landes gegenüber den USA sei das Ergebnis unfairer Handelspraktiken, ist lachhaft. Nach Trumps Logik müssten die USA, die gegenüber China, der Europäischen Union und vielen anderen Ländern einen hohen und anhaltenden Handelsüberschuss im Dienstleistungsbereich verzeichnen, in großem Stil unfaire Handelspraktiken anwenden. In Wirklichkeit ist dieser Überschuss natürlich Ausdruck des starken komparativen Vorteils Amerikas im Bereich qualitativ hochwertiger Dienstleistungssektoren.

Zölle haben auch Auswirkungen auf Exporte

Der zweite große Fehler in der Zollformel der Administration Trump besteht in der Annahme, eine Erhöhung der US-Zölle würde die Importe reduzieren, jedoch ohne die Exporte wesentlich zu beeinträchtigen. Tatsächlich folgen auf Zollerhöhungen oft Vergeltungsmaßnahmen, die zu einem starken Rückgang der US-Exportvolumina führen. China hat beispielsweise bereits angekündigt, den „reziproken“ Zollsatz der US-Regierung durch die Einführung eines 84-prozentigen Zolls auf US-Waren zu erwidern, nachdem Trump einen 104-prozentigen Zoll auf chinesische Waren verhängt hatte.

Doch selbst wenn kein Land Vergeltungsmaßnahmen ergreifen würde, käme es wahrscheinlich zu einem Rückgang der amerikanischen Exporte. Da die Arbeitslosigkeit nahe historischen Tiefstständen liegt, verfügt die US-Wirtschaft über wenig Spielraum. Zölle könnten bisher nicht wettbewerbsfähige Unternehmen zu einer Expansion ermutigen – allerdings nur auf Kosten der Abwanderung von Arbeitskräften und Kapital von wettbewerbsfähigeren Unternehmen, insbesondere in exportorientierten Branchen.

Folglich würde jede zollbedingte Verringerung der US-Importe mit einem entsprechenden Rückgang der US-Exporte einhergehen. Dieses als Lernersches Symmetrietheorem bekannte Prinzip erklärt, warum Trumps umfassende Zölle eher zu einem Rückgang sowohl der Exporte als auch der Importe führen werden, als dass sie das Handelsdefizit insgesamt verringern. Die einzige Möglichkeit, das Problem des Handelsdefizits durch Zölle zu „lösen“, wäre, sie auf ein unerschwinglich hohes Niveau anzuheben – sagen wir 500 Prozent – und damit den gesamten Handel effektiv zum Erliegen zu bringen. An diesem Punkt würde die US-Wirtschaft beginnen, der von Nordkorea zu ähneln, wo durch die Beseitigung sowohl der Importe als auch der Exporte eine nahezu ausgeglichene Handelsposition erreicht wird.

Auch wenn Trump darauf pocht, dass sein Handelskrieg die US-Wirtschaft stärken wird, sieht die Lage an der Börse ganz anders aus. Nach seiner Ankündigung der Zölle am 2. April fielen der S&P 500 und der Nasdaq jeweils um etwa 12 Prozent, was zu einem Marktwertverlust in Billionenhöhe führte. Die Auswirkungen beschränkten sich aber nicht nur auf die US-Märkte: Der japanische Nikkei 225 fiel um 7,8 Prozent, der Hang Seng Index in Hongkong stürzte um 13,2 Prozent ab und der gesamteuropäische Stoxx 600 verlor 4,5 Prozent. In China, das mit inländischem wirtschaftlichem Druck zu kämpfen hat, fiel der Shanghai Composite Index um 7,3 Prozent.

Da Aktienkurse Ausdruck der Erwartungen von Anlegern an zukünftige Unternehmensgewinne sind, deutet der Rückgang der US-Aktien darauf hin, dass die Anleger Trumps Behauptung, Zölle würden der US-Wirtschaft langfristig zugutekommen, nicht glauben. Infolgedessen sehen sich amerikanische Haushalte nun gleichzeitig mit einem Wertverlust ihrer Altersvorsorge und der Aussicht auf stark steigende Preise konfrontiert.

Aus dem Englischen von Helga Klinger-Groier

Copyright: Project Syndicate, 2025. www.project-syndicate.org

*Shang-Jin Wei ist ehemaliger Chefökonom der Asiatischen Entwicklungsbank sowie derzeit Professor für Finanz- und Wirtschaftswissenschaften an der Columbia Business School und der School of International and Public Affairs der Columbia University.

Auf welscher Basis wurden denn die 10 % Strafzoelle fuer die Pinguine der Heard und MacDonald Islands berechnet ?