Seit diesem Jahr ist die zweite „Payment Services Directive“ (PSD2) in Kraft. Die EU will den Zahlungsverkehrsmarkt liberalisieren, auch für Nicht-Banken soll es nun weniger Marktzutritt-Barrieren geben. So soll der Konsument eine größere Auswahl an Bezahlsystemen haben. Zusätzlich wurden die Verbraucherrechte gestärkt.

Mit der Gründung des Online-Bezahldienstes PayPal im Jahr 1998 begann eine neue Entwicklung. Wenn ein Kunde bei einem Händler mit diesem Dienst seine Waren bezahlt, wird die getätigte Zahlung sofort dem Zahlungsempfänger gutgeschrieben. Für die Zahlungsabwicklung ist keine Bank und keine Kreditkartengesellschaft notwendig.

Erst im Jahr 2007 erhielt das Unternehmen eine luxemburgische Banklizenz, die gültig für die gesamte EU ist. Der Erfolg des Pionier-Unternehmens führte zu einer ganzen Reihe von Nachahmern, die zwar Bezahldienste anbieten, nicht aber über eine Banklizenz verfügen.

Technische Komplexität

Die neu aufkommenden Bezahldienste mit ihrer großen technischen Komplexität haben die Sicherheitslücken für elektronische Zahlungen erhöht. Laut EU stellen „zuverlässige und sichere Bezahldienste eine entscheidende Bedingung für einen gut funktionierenden Zahlungsverkehrsmarkt dar“.

Dieser sei auch notwendig, um die Weiterentwicklung des Binnenmarktes sicherzustellen. „Sichere elektronische Zahlungen sind entscheidend für die Unterstützung des Wirtschaftswachstums der Union“, so die Macher der neuen Direktive. Um sicherzustellen, dass Verbraucher, Händler und Unternehmen durch Wahlmöglichkeit und Transparenz bei Bezahldiensten in den vollen Genuss der Vorteile des Binnenmarkts kommen, wurde nun die „Payment Services Directive“ aus dem Jahr 2007 an die heutige Zeit angepasst. Die neuen Regeln zielen darauf ab, die Verbraucher besser zu schützen, wenn sie online bezahlen. Außerdem sollen die Entwicklung und die Nutzung innovativer Online- und Mobilfunkzahlungen gefördert und die grenzüberschreitenden europäischen Bezahldienste sicherer gemacht werden.

Mehr Sicherheit

Laut dem Ratingunternehmen Moody’s haben die Banken nun die Wahl. Entweder versuchen sie nur ein Minimum der neuen Anforderungen zu erfüllen oder sie geben sich der neuen Technik vollkommen hin. Die neue Direktive könnte zu einem Strukturwandel in der Bankenlandschaft führen. Für traditionelle Finanzinstitute entsteht eine komplett neue Konkurrenz, die zwar einzelne Bankdienstleistungen anbietet, nicht aber über den schwerfälligen und teuren Apparat wie Banken verfügt.

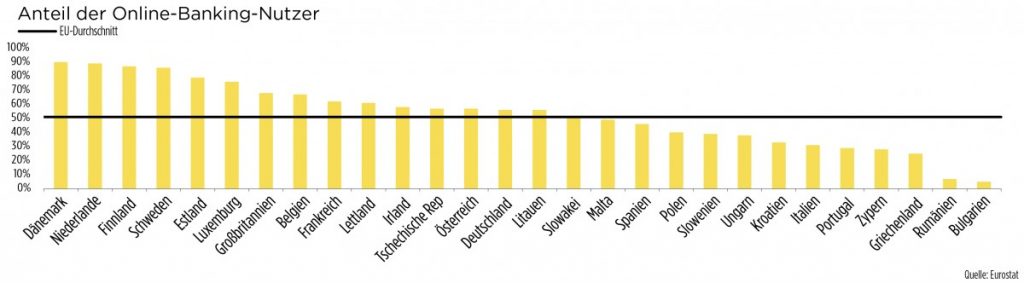

Die größten Auswirkungen erwartet sich Moody’s in Ländern mit einer hohen Internetbanking-Rate. „Verbraucher aus Dänemark, den Niederlanden und Finnland nutzen fast alle das Internetbanking“, so Moody’s. Auch Luxemburg liegt über dem EU-Durchschnitt. Banken aus diesen Staaten seien eher geneigt, große Investitionen zu tätigen, um die Möglichkeiten, die die PSD2 ihnen bietet, auszuschöpfen. Dies sei auch notwendig, um im neuen Konkurrenzumfeld überleben zu können. Im Gegenzug gehen die Analysten davon aus, dass sich in Ländern wie Rumänien, Bulgarien oder Griechenland weniger ändern wird.

Was ändert sich?

Die Kontoinformationen gehören nicht länger der Bank, sondern dem Kontoinhaber. In Zukunft können die Kunden anderen Finanzdienstleistern Zugriff auf die Kontoinformationen erlauben.

Es wird sogar möglich werden, dass ein Drittanbieter auf die Daten von demselben Kunden bei mehreren Banken zurückgreifen und diesen eine Übersicht seiner Finanzdaten zukommen lassen kann.

Außerdem müssen sich die Verbraucher, wenn sie online shoppen, besser ausweisen. So soll verhindert werden, dass Fremde unter falschem Namen einkaufen.

Für die Identifizierung wird künftig ein Passwort nicht mehr ausreichen. Mehrere Informationen werden abgefragt.

Ab wann?

Eigentlich sollte die EU-Direktive bis zum Januar 2018 von den EU-Staaten in nationales Recht umgesetzt worden sein. Doch nicht alle Länder haben dies schon getan, darunter auch Luxemburg.

Es ist dennoch möglich, dass Unternehmen bei der luxemburgischen Bankenaufsicht (CSSF) bereits Anträge einreichen. „Es ist aber zu bemerken, dass die Lizenzen und Registrierungen unter PSD2 erst ausgeliefert werden können, wenn über das Gesetz abgestimmt wurde.“

PSD2, was ist das?

Die „Payment Services Directive“ wurde im Jahr 2007 eingeführt mit dem Ziel, einen einheitlichen europäischen Binnenmarkt für Bezahldienste zu schaffen. Die Digitalisierung brachte neue Finanzdienstleistungen hervor, die von der Direktive nicht abgedeckt wurden. Die überarbeitete „Payment Services Directive“ (PSD2) hat das Ziel, den Wettbewerb auf dem EU-Zahlungsverkehrsmarkt zu stärken, indem Zugangsbarrieren für Nicht-Banken fallen und so der Wettbewerb gestärkt wird.

Die Direktive zwingt die traditionellen Banken, die Kundendaten mit anderen Firmen zu teilen, wenn der Kunde dies wünscht. Des Weiteren stärkt PSD2 die Ansprüche an die Datensicherheit und die Kunden-Identifikation muss genauer genommen werden.

So soll die Innovation gefördert werden und die Dienstleistungen sollen transparenter werden.

Digital bezuelen ? Ouni mech !