Im Rahmen der Bankrettungen hat sehr viel Geld den Besitzer gewechselt. Die Verschuldung Luxemburgs ist gestiegen. Hat sich die Unterstützung gelohnt?

Rettungen der einzelnen Banken hin oder her – die negativen Folgen der Finanzkrise für die Wirtschaft waren in den Jahren nach 2008 weltweit zu spüren. War die Weltkonjunktur 2007 noch um starke vier Prozent gewachsen, so gab es 2009 ein Rückgang der Wirtschaftsleistung um zwei Prozent zu verzeichnen. Das ist in den Daten der Weltbank nachzulesen.

Auch Luxemburg konnte diesen wirtschaftlichen Folgen der Krise nicht entkommen. In den Jahren 2008 (-1,28 Prozent) und 2009 (-4,4 Prozent) war die Wirtschaft des Landes in einer Rezession. Selbst die Immobilienpreise waren in Luxemburg kurzfristig gefallen. Im Jahr danach, 2010, ging es dann mit der Wirtschaft wieder aufwärts. Aber noch nicht mit den Löhnen.

Keine andere Wahl

Auch die Arbeitslosigkeit, die im Dezember 2007 noch bei vier Prozent lag, lag zwei Jahre später bei 5,7 Prozent. Erst nach Mai 2014 (7,2 Prozent) begann sie zu sinken. Heute liegt sie jedoch mit 5,5 Prozent immer noch über dem Stand von vor der Krise.

Ob sich die Rettungsaktionen gelohnt haben, ist demnach kaum eine Frage. Sie haben sich gelohnt. Hätten sie nämlich nicht stattgefunden, dann wäre innerhalb von einer Woche zwei der wichtigsten Banken des Landes das Geld ausgegangen. Rund 4.000 Beschäftigte hätten um ihre Jobs fürchten müssen. Wer mehr als 20.000 Euro auf dem Sparbuch hatte, hätte um sein Erspartes bangen müssen. Die Auswirkungen, die dies wiederum auf die gesamte Luxemburger Wirtschaft gehabt hätte, wären enorm gewesen.

Steuerparadiese im Visier

Noch im gleichen Monat, in dem die Bankenrettungen stattfanden, startete eine neue Welle von Angriffen gegen sogenannte Steuerparadiese. Alle Länder benötigten dringend neue Einnahmen. Am 22. Oktober 2008 wurde ein internationales Treffen in Paris organisiert. „Kampf den Steuerparadiesen“, titelte die Zeit am Tag davor.

„Deutschland und Frankreich wollen die Finanzkrise nutzen, um Steueroasen auszutrocknen. Als besonders kooperationsunwillig gelten drei europäische Kleinstaaten.“ „Es ist Zeit, dass Länder wie Belgien, Luxemburg, Österreich oder die Schweiz sich bewegen“, wurde der französische Haushaltsminister Eric Woerth zitiert.

Geld benötigten die Länder damals gerade sehr viel. Viele waren bereits hoch verschuldet und zum Ende des Jahres 2009 brach in Europa die Schuldenkrise aus. Auslöser war die hohe Verschuldung Griechenlands.

„Der Staat hatte gar keine andere Wahl als einzugreifen“, unterstreicht der damalige Vertreter der Bankenwelt, Jean-Jacques Rommes. Dafür gebe es zwei Gründe. Der eine sei, dass eine zusammengebrochene Bank eine Katastrophe für die Kunden (also auch für die Unternehmen und somit für die ganze Wirtschaft des Landes) sei. Der zweite Grund sind die Vernetzungen innerhalb des Finanzsektors. „Lässt man eine große Bank fallen, dann riskieren andere, mit umzufallen – und das reihenweise. Das ganze System riskiert zusammenzubrechen.“

Ende September 2008, vor genau zehn Jahren, passierte das Undenkbare: Die ein Jahr zuvor in den USA ausgebrochene Finanzkrise schlug mit voller Wucht in Luxemburg ein.

In der Serie „Die Banken im Sturm“ will das Tageblatt daran erinnern, was sich im Herbst 2008 in Luxemburg abgespielt hat. Als Quellen für die Artikel der Serie dienen Gespräche mit zahlreichen Zeitzeugen sowie Zeitungsartikel und Geschäftsberichte von damals.

„Die Banken im Sturm“ erscheint täglich im Tageblatt und auf Tageblatt.lu.

Doch genau dies wollen die Staaten verhindern, erklärt der damalige Direktor der ABBL. „Daher werden die Staaten in solchen Fällen immer eingreifen.“ Wer behauptet, der Steuerzahler dürfe dies nie wieder tun, der liegt falsch, so Rommes. „Er muss retten – im eigenen Interesse. Der Staat wird immer der lender of last resort sein.“

„Luxemburg hat das extrem gut gemeistert“, so Jean-Jacques Rommes beim Rückblick auf die Rettungsaktionen im Rahmen der Finanzkrise. „Wir sind mit einem blauen Auge davongekommen.“ Luxemburg habe seine zwei wichtigsten Banken behalten, die Kunden erhielten ihr Geld zurück, die Jobs blieben erhalten, der Staat erhielt eine Rendite und der Ruf des Platzes blieb gewahrt. „Ohne die Rettungen hätte der Ruf stark gelitten“, ist er überzeugt.

Kleine Reste an Verlusten

Auch Jean Guill, damaliger Schatzmeister im Finanzministerium, ist der Meinung, dass sich die Rettungsaktionen gelohnt haben. Abgesehen von der Kaupthing-Rettungsaktion, wo „vielleicht einige kleine Reste Verlust übrig bleiben“, habe der Staat bei allen anderen Operationen „kein schlechtes Geschäft gemacht“, so der spätere Aufseher der Finanzbranche. Kredite werden zurückbezahlt, für staatliche Garantien gibt es Kommissionsgebühren und von den Zukäufen gab es später Dividenden.

„Aber es ging ja nicht darum, ein Geschäft zu machen“, fügt auch Guill an. „Das Wesentliche ist: Die Banken sind noch da. Die Jobs auch. Und es gingen keine Kunden-Gelder verloren. Die Rettungsaktionen waren also berechtigt. Sie haben den Steuerzahler netto nicht wirklich etwas gekostet.“ Insgesamt habe man „gut gearbeitet“ und „die richtigen Entscheidungen getroffen“.

Keine Geschenke

Zudem gilt es hinzuzufügen, dass die Rettungsaktionen keine Geschenke für die „geretteten“ Banken und ihre Besitzer waren. Die Aktionäre haben fast alles verloren (was bei Investitionen in Aktien vorkommen kann), und auch die Banken selber mussten Federn lassen. Fortis Luxemburg etwa musste einen Zinssatz von zehn Prozent auf dem staatlichen Darlehen hinnehmen. Zudem musste es den Verkauf von unter anderem zwei Traditionsunternehmen für nur den symbolischen Euro hinnehmen, um den Kredit zu erhalten. Auch die Banken, die nicht gerettet werden mussten, hatten einen Preis zu bezahlen. Rechnet man die Gelder ab, die wieder aus den Überbleibseln der Bank Kaupthing an die Luxemburger Einlagensicherung zurückgeflossen sind, dann beträgt ihr Anteil an der Rechnung derzeit immer noch rund 115 Millionen Euro. Diese Summe wurde aber zwischen 100 Banken aufgeteilt.

Glückliche Käufer

Zu den Gewinnern der Krise zählen mit Sicherheit die Käufer der in Schieflage geratenen Banken. So hat die chinesische Legend Holdings 2017 fast doppelt so viel für die BIL bezahlt als Precision Capital im Jahr 2011 für Dexia-BIL. Auch der Anteil von rund zehn Prozent, der vom Staat gehalten wird, hat sich somit im Wert verdoppelt.

Zu den Gewinnern der Krise zählen mit Sicherheit die Käufer der in Schieflage geratenen Banken. So hat die chinesische Legend Holdings 2017 fast doppelt so viel für die BIL bezahlt als Precision Capital im Jahr 2011 für Dexia-BIL. Auch der Anteil von rund zehn Prozent, der vom Staat gehalten wird, hat sich somit im Wert verdoppelt.

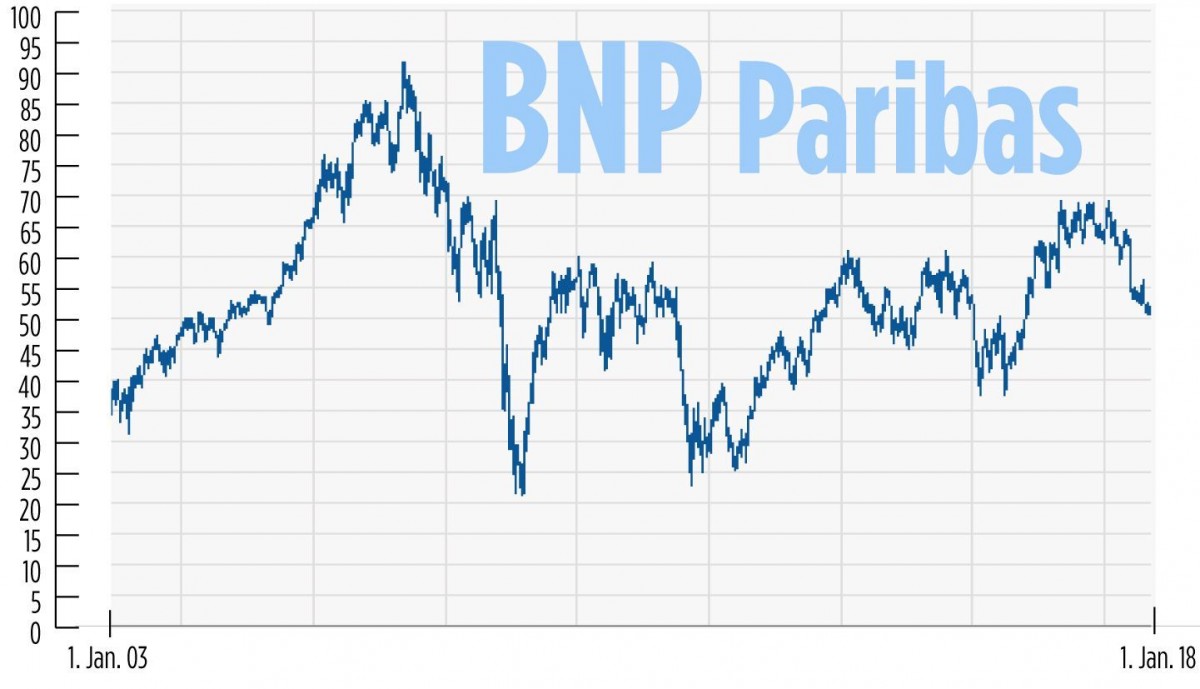

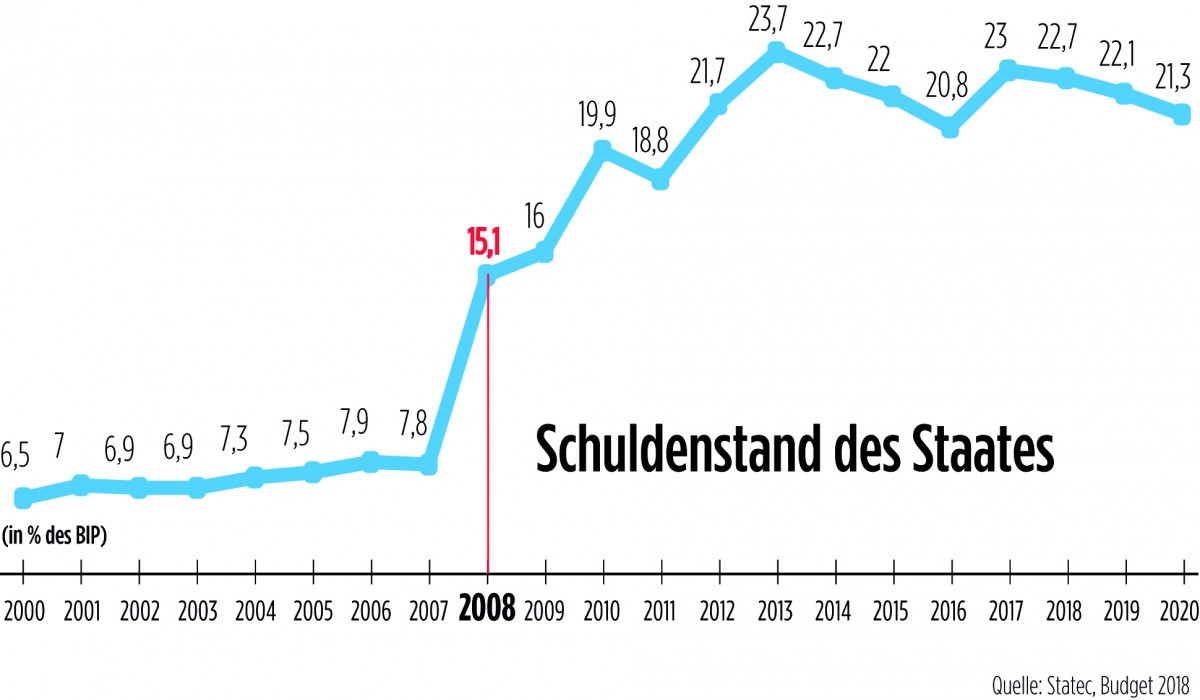

Trotzdem ist es heute noch nicht möglich, mit Sicherheit zu sagen, ob der Luxemburger Staat an den Rettungen Geld verdient hat – oder ob sie Geld gekostet haben. Die Staatsschulden sind jedenfalls gestiegen. Und mit dem Geld hat Luxemburg eingekauft – investiert. Seit den Rettungen ist Luxemburg (unter anderem) mit einem Prozent an der französischen Großbank BNP Paribas beteiligt.

Aktienkurse schwanken

Der Aktienkurs der BNP liegt jedoch derzeit unter dem damaligen Tauschpreis. Für den Anteil von 34 Prozent an der BGL hat der Staat 1,67 Milliarden Euro bezahlt. Für das Prozent an der BNP rund 830 Millionen Euro. Anfang Oktober war eine Aktie noch 68 Euro wert. Weshalb dieser Preis auch noch im Frühling 2009 beibehalten wurde, als der Aktienkurs der BNP Paribas deutlich tiefer lag, bleibt eine offene Frage. Zuletzt lag der Wert der Aktie bei 52,7 Euro. Er war aber auch schon höher gestiegen und tiefer gefallen.

Der Aktienkurs der BNP liegt jedoch derzeit unter dem damaligen Tauschpreis. Für den Anteil von 34 Prozent an der BGL hat der Staat 1,67 Milliarden Euro bezahlt. Für das Prozent an der BNP rund 830 Millionen Euro. Anfang Oktober war eine Aktie noch 68 Euro wert. Weshalb dieser Preis auch noch im Frühling 2009 beibehalten wurde, als der Aktienkurs der BNP Paribas deutlich tiefer lag, bleibt eine offene Frage. Zuletzt lag der Wert der Aktie bei 52,7 Euro. Er war aber auch schon höher gestiegen und tiefer gefallen.

Jean-Jacques Rommes macht sich jedoch keine Sorgen über einen Aktienkurs, der noch nicht wieder beim Einkaufspreis angekommen ist. Von BGL BNP Paribas erhalte der Staat Dividenden … und er sei ein Großaktionär der Luxemburger Bank. „Das gibt Einfluss, so Rommes. „Zudem bemerke ich, dass der Staat bei der BGL – durchgehend seit den letzten zehn Jahren – den Präsidenten des Verwaltungsrates gestellt hat.“

Noch zu früh

Und neben schwankenden Aktienkursen wird die Rechnung zudem durch die noch laufende Garantie für die Dexia-Gruppe unmöglich gemacht. Erst im Jahr 2031 läuft der letzte Kredit aus, für den Luxemburg bei Dexia/DCL geradestehen muss. Momentan beläuft sich das potenzielle Risiko für Luxemburgs Staatsfinanzen immer noch auf fast zwei Milliarden Euro. Das sind rund 14 Prozent der Jahreseinnahmen des Staates.

Und neben schwankenden Aktienkursen wird die Rechnung zudem durch die noch laufende Garantie für die Dexia-Gruppe unmöglich gemacht. Erst im Jahr 2031 läuft der letzte Kredit aus, für den Luxemburg bei Dexia/DCL geradestehen muss. Momentan beläuft sich das potenzielle Risiko für Luxemburgs Staatsfinanzen immer noch auf fast zwei Milliarden Euro. Das sind rund 14 Prozent der Jahreseinnahmen des Staates.

Im letzten Teil der Serie Banken im Sturm befassen wir uns am Dienstag (2.Oktober) mit der Frage, ob eine solche Krise auch in Zukunft wieder möglich ist.

Die Banken wurden nicht gerettet und sie waren nicht pleite

„Der Staat hat die Banken eigentlich gar nicht gerettet“, wie Jean-Jacques Rommes, damaliger Direktor der Bankenvereinigung, erklärt. „Die Öffentlichkeit glaubt das – aber es ist falsch.“ Gerettet worden sind die Bilanz, die Gelder der Kunden, die Jobs der Mitarbeiter … „Die Aktionäre der Banken jedoch wurden ‚ausgelöscht‘. Sie haben ihr Geld verloren.“

Für die Aktionäre der Dexia beträgt der Wertverlust bis heute fast 100 Prozent. Allein in den letzten Monaten ist die Aktie noch einmal um 50 Prozent eingebrochen. Hoffnung ist auch keine in Sicht. Dexia ist ein Finanzunternehmen, das keine Zukunft haben soll. Die Gruppe ist dabei, „abgewickelt“ zu werden.

Den Aktionären der Fortis-Gruppe erging es etwas besser, wenn auch nicht gut. Der Versicherungsarm der Gruppe darf weiterleben. Die Nachfolgegesellschaft heißt Ageas und zählt heute rund 11.000 Mitarbeiter. Sie erwirtschaftet einen Jahresumsatz von über zehn Milliarden Euro. Die Aktie ist wieder gestiegen. Allein in den letzten zwölf Monaten hat sie fast 20 Prozent zugelegt. Trotzdem liegt die Aktie immer noch mehr als 80 Prozent unter ihren damaligen Höchstständen.

Investieren bedeutet Risiko

Dass die damaligen Aktionäre von Fortis oder Dexia heftige Vermögenseinbußen hinnehmen mussten, sei richtig, so ein damaliger Banker. „Wer investiert, der geht ein Risiko ein. Das ist nun mal so.“

Jean-Jacques Rommes gibt weiter zu bedenken: „Banken können durchaus auch umfallen, ohne Fehler gemacht zu haben. Nicht alle Banken haben Fehler gemacht. Wer beispielsweise gerade eine große Operation tätigt und dann von einer Krise erwischt wird – dem kann das das Genick brechen.“ Ein Beispiel sei die Fortis-Gruppe, die während der Übernahme der ABN-AMRO überrascht wurde: „Das hat ihr mehr Schaden zugefügt als das unter Druck geratene Portfolio an Wertpapieren.“

Und noch etwas werde oft falsch verstanden, unterstreicht Rommes weiter. Die betroffenen Banken seien nicht im eigentlichen Sinne pleitegegangen. Sie hatten „momentane Liquiditätsprobleme“. Dies bedeutet, dass nicht genügend Bares vorhanden ist.

Und Liquiditätsprobleme können zwei Ursachen haben, so der Finanzexperte: Entweder verlieren die Kunden das Vertrauen und wollen ihre Gelder abheben, oder Wertpapiere/Aktiva werden illiquide. So wie es im Rahmen der Finanzkrise, als es plötzlich keine Käufer für strukturierte Finanzprodukte aus den USA mehr gab. „Diese Papiere muss die Bank dann mit null Euro bewerten“, erklärt Rommes. „Dadurch verlieren die Banken untereinander und dann die Kunden das Vertrauen und die Bank fällt um. Und das alles kann innerhalb von 48 Stunden passieren.“

Nach der Krise finden sich für manche dieser Papiere dann wieder Käufer, was erklärt, warum Staaten mit Rettungen Geld verdienen können, erklärt der damalige ABBL-Direktor.

ZWEI FRAGEN AN… Jean Guill

ZWEI FRAGEN AN… Jean Guill

Tageblatt: Verstehen Sie den schlechten Ruf der Banker?

Jean Guill: Insgesamt gibt es viel Unwissen in der Öffentlichkeit über die Aktivitäten der Banken. Ich habe die TV-Serie „Bad Banks“ gesehen … Sie sieht sich spannend an und ist gut gespielt – teilweise sogar in Luxemburg. Trotzdem entspricht die Serie nicht der Realität. So geht es in Banken einfach nicht zu – jedenfalls nicht in meiner Erfahrung hier am Platz. In Wahrheit ist der Alltag viel prosaischer.

Ist es gerecht, dass niemand strafrechtlich zur Rechenschaft gezogen wurde?

Hinter Gittern landet man nicht, wenn man schlechte Geschäfte tätigt. Das ist keine Straftat und wird nicht mit Gefängnis oder Geldbußen bestraft. Insofern allerdings strafrechtliche Tatbestände im Raum standen, wurden sehr wohl einige Banker und Finanzmanager strafrechtlich verfolgt. So etwa im Zusammenhang mit der Kapitalerhöhung, die Fortis kurz vor der Krise durchgeführt hat. Auch gebe ich zu bedenken, dass der Vertreter einer Luxemburger Bank aus Island in seinem Heimatland eine Haftstrafe erhielt.

Sie müssen angemeldet sein um kommentieren zu können